Kirjoittaja:

Laura McKinney

Luomispäivä:

3 Huhtikuu 2021

Päivityspäivä:

16 Saattaa 2024

Sisältö

Tässä artikkelissa: Hankinnan aukon ymmärtäminenHankinnan aukon kirjaaminen5 Viitteet

Hankintatappio on eräänlainen aineeton hyödyke, joka kasvaa, kun yksi yritys ostaa toisen yrityksen koko osakekannan. Koska yritysostot luodaan sulautuneen yrityksen arvon kasvattamiseksi, yrityksen ostohinta ylittää usein hankitun yrityksen kokonaismarkkina-arvon. Tätä markkina-arvon ja ostohinnan välistä eroa kutsutaan liikearvoksi, ja se on välttämätön emoyhtiön tilinpidon tasapainon ylläpitämiseksi. Oppiminen kirjaamaan hankintakuilu antaa sinun tallentaa yrityskaupat oikein taseeseen.

vaiheet

Osa 1 Hankintakuilun ymmärtäminen

-

Tiedä erot aineellisen ja aineettoman hyödyn välillä. Hankintakuilua pidetään aineettomana hyödykkeenä. Toisin kuin aineellinen omaisuus, joka on fyysistä omaisuutta, kuten omaisuutta, koneita tai ajoneuvoja, aineeton omaisuus on omaisuutta, johon ei voida vaikuttaa, kuten tuotemerkkejä, tekijänoikeuksia, patentteja tai tavaramerkkejä.- Kirjanpidossa aineelliset ja aineettomat hyödykkeet kirjataan taseeseen, koska molemmilla tavaroilla on arvo.

-

Laske yrityksen kirjanpitoarvo. Hankintakuilun käsitteen ymmärtämiseksi sinun on ymmärrettävä kirjanpitoarvo. Kirjanpitoarvo on yrityksen aineellisten hyödykkeiden arvo, josta on vähennetty yrityksen velat. Sitä kutsutaan kirjanpitoarvoksi, koska se liiketoiminnan arvo, joka kirjataan taseeseen.- Oletetaan esimerkiksi, että yrityksen aineellisten hyödykkeiden arvo on 2 miljoonaa euroa ja aineettomien hyödykkeiden arvo 500 000 euroa ja 1 miljoonan euron velat. Tämä tarkoittaa, että kirjanpitoarvo on miljoona euroa (2 miljoonaa aineellista omaisuutta vähennettynä miljoonalla velalla).

- Yhtiön omaisuuden arvo on yhtä suuri kuin alkuperäinen hankintameno.

- Huomaa, että yrityksen kirjanpitoarvo ei välttämättä ole yhtä suuri kuin yrityksen markkina-arvo (jota kutsutaan myös käyväksi arvoksi) tai se, mitä markkinat olisivat valmiita maksamaan. Esimerkiksi yrityksen tapauksemme kirjanpitoarvo on miljoona euroa, mutta markkinat olisivat valmiita maksamaan 3 miljoonaa euroa.

-

Opi hankintakuilun määritelmä. Kun yritys ostetaan takaisin, liikearvo on yhtä suuri kuin kauppahinnan ja yrityksen käyvän arvon välinen erotus. Käypä arvo on tavaran arvioitu markkina-arvo, mutta tässä esimerkissä oletamme, että käypä arvo on yhtä suuri kuin kirjanpitoarvo.- Oletetaan esimerkiksi, että yritys A haluaa ostaa yrityksen B miljoonalla dollarilla. Oletetaan, että yrityksen B kirjanpitoarvo on 500 000 euroa. Koska liikearvo on yhtä suuri kuin hankintahinnan ja kirjanpitoarvon välinen erotus, hankintakuilu olisi tässä tapauksessa 500 000 euroa.

- Hankintakuilu voi olla olemassa monista syistä. Yhtiö voi olla valmis maksamaan enemmän kuin kirjanpitoarvoa, koska kyseinen yritys toteuttaa joko suuren voittomarginaalin tai sillä on tulevaisuuden voittokasvu tai erittäin suuri kilpailuetu.

Osa 2 Hankintakuilun kirjanpito

-

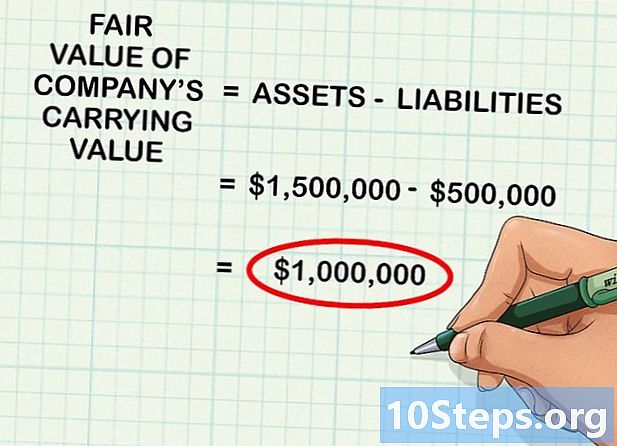

Määritä yrityksen omaisuuden käypä arvo. Kuten edellä mainittiin, yrityksen kirjanpitoarvo ei aina ole yhtä suuri kuin käypä arvo (tai arvioarvo, jonka joku markkinoilla olisi valmis maksamaan yrityksestä). Ensimmäinen askel on harkita yrityksen kirjanpitoarvoa (tai omaisuutta vähennettynä velalla) ja määrittää käypä arvo.- Esimerkiksi myytävän yrityksen kirjanpitoarvo on miljoona euroa. Vahvat markkinaolosuhteet huomioon ottaen käypä arvo olisi kuitenkin hieman yli 1,5 miljoonaa euroa. Tämä tarkoittaa, että ihmiset maksavat 1,5 miljoonaa euroa näistä miljoonan euron tavaroista.

- Käyvän arvon laskenta on yleensä hyvin monimutkaista ja vaatii tarpeeksi perustiedot, ja siksi yrityksen käyvän arvon laskee usein varmennettu ammattilainen, kuten kirjanpitäjä tai finanssianalyytikko.

- Yleensä käyvän arvon laskeminen edellyttää tietämystä muiden tavaroiden tai vastaavien liiketoimintojen myyntihinnasta. Yksi lähestymistavoista on laskea myyntiin saatettujen samankaltaisten yritysten keskiarvo ja sijoittaa aikeissa ostaa yrityksen arvo tämän keskiarvon alapuolelle yrityksen laadusta riippuen.

- Tässä artikkelissa termi käypä arvo käytetään siinä mielessä markkina-arvo.

-

Laske kaikkien hankittujen tavaroiden arvot yhteen. Kun olet määrittänyt tavaroiden käyvän arvon, voit lisätä ne. Oletetaan esimerkiksi, että hankittavalla yrityksellä on 200 000 euroa aineellista pääomaa, 500 000 euroa käteistä ja 800 000 euroa varastota.- Yhtiön varojen käypä arvo on tällöin 1,5 miljoonaa euroa.

-

Vähennä omaisuudesta yrityksen velkojen arvo. Jos yrityksellä on 500 000 euron velkaa ja vähennät ne 1,5 miljoonan euron varoista, saat yrityksen kirjanpitoarvon käyvän arvon, joka olisi miljoona euroa.- Se tarkoittaa yksinkertaisesti, että jos vähennyslasketaan yrityksen varojen velat kirjanpitoarvon saamiseksi ja määritetään, mitä markkinat maksaisivat teoriassa näistä omaisuuseristä, tulos tässä tapauksessa olisi miljoona euroa.

-

Vähennä hankintahinnan käypä arvo liikearvon laskemiseksi. Hankintakuilu määritellään liiketoiminnan käyvän arvon ja kirjanpitoarvon erotuksena. Liikearvon laskemiseksi vähennetään vain omaisuuserät yrityksen hankintahinnasta. Tulos on aina positiivinen luku.- Oletetaan esimerkiksi, että yritys ostaa toisen yrityksen 1 000 000 eurolla. Jos hankitun yrityksen käypä arvo on 800 000 euroa, hankintaerän määrä olisi 200 000 euroa (1 000 000 - 800 000).

-

Tallenna toimenpide päiväkirjaan hankkimisen huomioon ottamiseksi. Kun olet määrittänyt aukon arvon, avaa ohjelmisto, jota käytät kirjoittaaksesi asianmukaiset toiminnot lokiin.- Jatkamalla yllä olevaa esimerkkiä, yritys hyvittää hankitun kiinteistön tilille 800 000 euroa, hyvittää tilille ostovajeen 200 000 euroa ja veloittaa sitten 1 000 000 euron kassatili. Hankintakuilu on taseen aineeton hyödyke.

- Nämä rekisteröintisarjat edustavat 800 000 euron tuloa taseen varoihin, 200 000 euron lisäystä hankintajärjestelytilille ja miljoonan euron kassavirtaa, mikä heijastaa yhtiön hankintaa.

-

Testaa hankintaeron poistot vuosittain. Joka vuosi ostoeron arvonalentuminen on testattava, onko arvonlaskua. Arvonalentuminen tapahtuu, kun liiketoiminnalle tapahtuu jotain huonoa, mikä johtaa sen varojen käyvän arvon laskuun alle kirjanpitoarvon. Kun tämä tapahtuu, käyvän arvon ja kirjanpitoarvon erotuksen arvo on vähennettävä liikearvosta.- Oletetaan esimerkiksi, että olet ostanut yrityksen 1,5 miljoonalla eurolla, jonka pääomapoisto on 500 000 euroa ja kirjanpitoarvolla miljoona euroa. Jos myynti laskee dramaattisesti, näiden omistuksien arvo ei enää ole miljoona. Jos käypä arvo laskee 800 000: een, sinun on pienennettävä liikearvoa 200 000: lla omaisuuserien arvon laskun heijastamiseksi.

-

Kirjaa tapahtuma, joka vastaa arvostuseron poistoa, sanomalehdessä. Jos ostovaje poistetaan, sen toiminnan on oltava ilmestyvä sanomalehdessä. Kaupan rekisteröimiseksi hyvitetään arvonalentumistilille poistoarvo ja veloitetaan ostoero samalta summalta. Tämä edustaa vähennystä hankintakuilusta käyttämällä arvonalentumistappiota omaisuuserien vastapuolitilinä.