Sisältö

Muut osiotJos haluat tehdä liittovaltion veroilmoituksen kotitalouden päämiehenä, sinun on täytettävä seuraavat vaatimukset: olit naimaton tai pidettiin naimattomana verovuoden viimeisenä päivänä; olet maksanut yli puolet kodin ylläpitokustannuksista; ja sinulla oli pätevä henkilö, joka asui kanssasi kotona vähintään puolen vuoden ajan. Jos täytät kotitalousjohtajan pätevyyden, veroprosenttisi on yleensä alhaisempi kuin yhden tai naimisissa olevan henkilön erikseen jättämisen verokanta, ja saat korkeamman tavanomaisen vähennyksen. Sinulla on myös oikeus vaatia tiettyjä hyvityksiä, joita et voi vaatia, jos olet naimisissa ja ilmoitat erikseen, kuten huollettavana olevaa hoitohyvitystä ja ansiotuloa. Tämä voi johtaa verosäästöihin tai suurempaan palautukseen.

Askeleet

Osa 1/4: Siviilisäätyyn perustuva kelpoisuus

Määritä IRS: n siviilisääty. Ensimmäinen kotitalouspäällikön pätevyys on, että sinun on oltava naimaton verovuoden viimeisenä päivänä. Kotitalouden päällikkönä tekemistä varten IRS pitää sinua naimattomana koko vuoden tai naimisissa, mutta naimattomana hakemustarkoituksessa, jos verovuoden viimeisenä päivänä:- Olivat naimattomia; tai laillisesti erotettu puolisostasi avioeroa tai erillistä elatusapua koskevalla asetuksella. Niille, jotka ovat naimisissa tai eronneet, IRS: n mukaan naimaton on saanut lopullisen avioeropäätöksen tai mitätöintiasetuksen verovuoden viimeiseen päivään mennessä ja täyttäen valtiosi määritelmän naimattomista verotarkoituksiin (käsitellään jäljempänä). IRS pitää sinut naimisissa ja vaatii sinua tulemaan naimisiin, jos olet eronnut verotustarkoituksiin ja avioitunut puolisosi kanssa uudelleen seuraavana verovuonna.

- Jätti erillisen ilmoituksen, jossa vaaditaan naimisiin jättämistä erikseen, yksinhuoltajana tai kotitalouden päällikkönä

- Maksettu yli puolet kodin ylläpitokustannuksista vuodelle.

- Puolisosi ei asunut kotonasi verovuoden viimeisten kuuden kuukauden aikana.

- Kotisi oli lapsesi, lapsenlapsen tai kasvattavan lapsen pääkoti yli puolen vuoden ajan

- Hait lapsellesi poikkeusta.

Selvitä asema, jos olit eronnut tai eronnut verovuoden aikana. Jos olit eronnut tai laillisesti erotettu verovuoden aikana, sinun on määritettävä, pitääkö omasi valtiosi sinua naimattomana veroilmoitusta varten. IRS noudattaa kunkin valtion määritelmää naimisissa / naimattomasta valtion verolain mukaisesti.- Esimerkiksi Texasissa sinua verotuksellisesti pidetään naimisissa, kunnes on voimassa lopullinen avioeroasetus, vaikka olisitkin laillisesti asumusero.

- Sinun on tarkasteltava osavaltiosi verosivustoa tai osavaltion verolakia määritelläksesi, pidetäänkö sinua naimisissa verotustarkoituksiin.

- Löydät linkin osavaltioiden verosivustoille osoitteesta: https://www.irs.gov/Businesses/Small-Businesses-&-Self-Employed/State-Links-1.

- Kun olet valtion verosivustolla, saatat joutua etsimään sanoja "naimaton" ja "verot".

- Voit myös suorittaa Internet-haun valtiosi nimelle ja sanoille "naimisissa verotusta ja asumuseroa varten". Tämän haun pitäisi ohjata sinut asianomaiselle valtion verkkosivustolle.

Valitse, miten kohdellaan puolisoa, joka on ulkomaalainen ulkomaalainen. Jos puolisosi ei ollut Yhdysvaltain kansalainen (ulkomaalainen), häntä voidaan verovuoden aikana pitää ulkomaalaisena ulkomaalaisena, mikä tarkoittaisi, että sinua pidetään naimattomana kotitalouden tarkoituksissa. IRS on kuitenkin asettanut kaksi testiä, jotka selvittävät, onko puolisosi tosiasiallisesti asuva ulkomaalainen. Jos puolisosi jommankumman näistä testeistä päättää asuvan ulkomaalaisena, sinua pidetään naimisissa verotuksessa. Kaksi testiä ovat vihreän kortin testi ja merkittävä läsnäolotesti.

Määritä puolisosi asuinpaikka vihreän kortin testissä. Vihreän kortin testin mukaan puolisosi on verotuksellinen asukas, jos olet laillinen pysyvä asukas Yhdysvalloissa milloin tahansa kalenterivuoden aikana, jolta verotat.

- Jos sinua pidetään maassa oleskelevana ulkomaalaisena tässä testissä, sinun ei tarvitse osallistua merkittävään läsnäolotestiin.

- Jos sinua pidetään ulkomaalaisena ulkomaalaisena, sinun on määritettävä puolisosi asuinpaikka merkittävässä läsnäolotestissä.

Määritä puolisosi asuinpaikka merkittävässä läsnäolotestissä. Merkittävä läsnäolotesti on kaksiosainen testi, jossa tarkastellaan päivien lukumäärää, jonka puolisosi oli fyysisesti läsnä Yhdysvalloissa kolmen edellisen vuoden aikana alkaen siitä verovuodesta, jonka ilmoitat.

- Testin ensimmäisessä osassa kysytään, oliko kyseinen henkilö fyysisesti läsnä Yhdysvalloissa vähintään 31 päivän ajan verovuoden aikana. Jos vastauksesi on ei, puolisoasi pidetään ulkomaalaisena. Jos vastauksesi on kyllä, sinun on siirryttävä testin toiseen osaan.

- Testin toisessa osassa kysytään, oliko kyseinen henkilö fyysisesti läsnä Yhdysvalloissa vähintään 183 päivän ajan edellisen 3 vuoden jakson aikana (verovuosi, jonka ilmoitat ja kaksi vuotta välittömästi ennen). Sinun on laskettava 183 päivää alla esitetyllä tavalla.

- Laske kuluvana verovelvollisuutena kaikki päivät, jolloin puolisosi oli läsnä Yhdysvalloissa. Jos esimerkiksi puolisosi oli läsnä 60 päivää, kaikki 60 päivää lasketaan yhteensä 183 päivään.

- Laske verovuotta edeltävän vuoden kaikki päivät, jolloin puolisosi oli läsnä, ja jaa kyseisen vuoden päivien kokonaismäärä 3: lla. Vastaus (tai osamäärä) on tämän vuoden päivien lukumäärä, joka lasketaan 183 päivää yhteensä. Jos puolisosi oli esimerkiksi läsnä 30 päivää, jaa 30 kolmella ja päivien lukumäärä, joka lasketaan 183 kokonaismäärään, on 10.

- Laske verovuotta edeltävän kahden vuoden aikana kaikki päivät, jolloin puolisosi oli läsnä, ja jaa kyseisen vuoden päivien kokonaismäärä kuudella. Vastaus on tämän vuoden päivien lukumäärä, joka lasketaan 183 päivään. kaikki yhteensä. Esimerkiksi, jos puolisosi oli läsnä 36 päivää, jaa 36 kuudella ja päivien lukumäärä, joka lasketaan 183 kokonaismäärään, on kuusi.

- Lisää kaikkien kolmen vuoden päivien kokonaismäärä yhteen. Käyttämällä yllä olevien esimerkkien lukuja lisätään 60 + 10 + 6 = 76.

- Jos luku on 183 tai enemmän, sinua pidetään verotuksellisesti ulkomaalaisena. Jos määrä on alle 183, puolisoasi pidetään ulkomaalaisena ulkomaalaisena ja sinua pidetään naimattomana kotitalouden tarkoituksiin.

Osa 2/4: Yli puolet kustannuksista kodin ylläpitoon

Kerää kaikki kotiisi liittyvät taloudelliset asiakirjat. Jotta voisit täyttää toisen kotitalouspäällikön pätevyyden, sinun on pystyttävä osoittamaan, että olet maksanut verovuoden aikana yli puolet kotisi ylläpidosta. Kodin ylläpitoa pidetään laajasti, ja se sisältää yleishyödyllisten laskujen ja vuokra- / asuntolainojen lisäksi myös kodin syömisen kustannukset. Kotisi ylläpitoon käyttämäsi rahamäärän dokumentoimiseksi sinun on kerättävä seuraavat:

- Kaikki tiliotteet, jotka näyttävät tapahtumia verovuodelta, jolle ilmoitat.

- Kaikki peruutetut sekit tai sekkitallennin.

- Kaikki luottokorttitiedot siitä verovuodesta, jolta ilmoitat.

- Kaikki kodin ylläpitoon liittyvät kuitit, mukaan lukien kuitit päivittäistavaroista tai aterioista, joita söit kotona, tai kodista ostetuista laitteista tai muista huoltotarvikkeista.

- Jos et ole varma siitä, mitä olet maksanut sähkölaskuina, voit yleensä pyytää aikaisempia laskuja verkossa tai puhelimitse sähköyhtiöltä.

Laske kodin ylläpitämisen kokonaiskustannukset vuodeksi. IRS ehdottaa, että jaat ylläpitokustannukset ja maksamasi osuuden seuraaviin hyväksyttävien kustannusten luokkiin:

- Kiinteistöverot.

- Asuntolainan korkokulut.

- Vuokrata.

- Yleishinnat.

- Korjaukset / huolto.

- Omaisuusvakuutus.

- Ruoka syödään kotona.

- Muut kotitalouskulut.

- Ylläpitokustannuksia laskettaessa et voi sisällyttää vaatteiden, koulutuksen, lääkehoidon, loman, henkivakuutuksen tai kuljetuksen kustannuksia. Et voi myöskään sisällyttää omistamasi kodin vuokra-arvoa tai palveluidesi tai kotitaloudesi jäsenen arvoa.

- IRS tarjoaa kaavion, jonka avulla voit seurata kustannuksia osoitteessa https://apps.irs.gov/app/vita/content/globalmedia/teacher/cost_of_keeping_up_home_4012.pdf.

Selvitä, oliko osuus ylläpidosta yli puolet. Kun olet laskenut kaikki kodin ylläpitoon liittyvät kustannukset, sinun on määritettävä, mikä osuus, jos mahdollista, on maksettu kullekin luokalle ja minkä osuuden muut ihmiset ovat maksaneet. Jos maksamasi kokonaissumma on suurempi kuin muiden maksama summa, täytät vaatimuksen maksaa yli puolet kodin ylläpitokustannuksista.

Osa 3/4: Sen määrittäminen, asuuko pätevä henkilö kanssasi

Selvitä, asuiko joku kanssasi puolen vuoden. Lopullinen kelpoisuus hakea kotitalouden päämieheksi on, että pätevä henkilö asui kanssasi kotiisi yli puolen vuoden, lukuun ottamatta tilapäisiä poissaoloja, kuten koulunkäyntiä. Jos joku muu kuin puolisosi ei asunut kanssasi yli puolet verovuodesta, jolta ilmoitat veroja, et täytä tätä vaatimusta. Jos joku asui kanssasi yli puolen vuoden, sinun on tarkistettava, täyttääkö hän henkilön vaatimukset täyttävän henkilön vaatimukset.

- Tästä vaatimuksesta on poikkeus. Jos oikeutettu henkilö on huollettava vanhempi, hänen ei tarvitse asua kanssasi.

Selvitä, onko lapsesi pätevä henkilö. Lasten voidaan katsoa täyttävän lapsen, jos hän täyttää seuraavan testin:

- Lapsi on poikasi, tyttäresi, lapsenlapsesi, sijaislapsesi, veli, sisko, puoli veli, puolisisko, sisarpuoli, sisarpuoli tai jonkin näiden ihmisten jälkeläinen.

- Lapsi on alle 19-vuotias sen verovuoden lopussa, jonka ilmoitat, ja nuorempi kuin sinä ja puolisosi, jos jätätte yhteisen hakemuksen; tai lapsesi on alle 24-vuotias opiskelija ja nuorempi kuin sinä ja puolisosi, jos hakemus tehdään yhdessä; tai lapsesi on pysyvästi ja täysin vammainen milloin tahansa vuoden aikana iästä riippumatta.

- Lapsi asui kanssasi yli puolen vuoden.

- Lapsi ei antanut yli puolta omasta tuestaan vuodelle.

- Lapsi ei jätä yhteistä ilmoitusta vuodelta, paitsi jos tämä yhteinen ilmoitus tehdään vain vaaditakseen pidätetyn tuloveron tai arvioidun maksetun veron palauttamista.

Selvitä, asuiko kelvollinen sukulainen kanssasi. Toinen oikeutettujen henkilöiden luokka on sukulainen, joka asui kanssasi. Sukulaisesi on täytettävä seuraava testi täyttääkseen IRS: n vaatimukset täyttävälle henkilölle:

- Henkilö ei voi olla oikeutettu lapsi tai kenenkään muun verovelvollisen lapsi.

- Henkilön on oltava joko sukulainen, joka on vapautettu asumisesta kanssasi, tai hänen on elettävä kanssasi kotitaloutesi jäsenenä koko vuoden ajan, eikä suhde voi rikkoa paikallista lakia.

- Sukulaisiasi, jotka on vapautettu kanssasi elämästä, ovat: lapsesi, lapsenlapsesi, kasvattajalapsesi tai heidän jälkeläisensä; veljesi, sisaresi, puoliveli, puolisisko, velipuoli tai sisarpuoli; isä, äiti, isovanhempi tai muu suora esi-isä, mutta ei huoltajahuoltaja; isäpuoli tai äitipuoli; veljesi, sisaresi, velipuolesi tai sisaresi poika tai tytär; isäsi tai äitisi veli tai sisar; tai vävy, vävy, vävy, äiti, vävy tai vävy.

- Jos täytät sekä pätevyysvaatimukset että vaatimukset siitä, kuinka kauan henkilön piti asua kanssasi verovuoden aikana, täytät kolmannen kelpoisuusvaatimuksen, joka sinun on esitettävä kotitalouden päälliköksi.

Osa 4/4: Kotitalousjohtajan ilmoittaminen veroilmoituksissasi

Käytä oikeaa verolomaketta. Kun olet todennut, että täytät kolme kelpoisuutta hakeaksesi kotipäällikkönä, voit hakea kotitalouden päällikköasemaa vain jättämällä joko IRS-lomakkeen 1040A tai lomakkeen 1040. Voit myös jättää 1040EZ yhden tai naimisissa olevan arkistoinnin tilojen rekisteröimiseksi tai 1040NR ja 1040NR-EZ Yhdysvaltain ulkomaalaisille ulkomaalaisille.

- Voit ladata nämä lomakkeet IRS: ltä osoitteesta: https://www.irs.gov/Forms-&-Pubs.

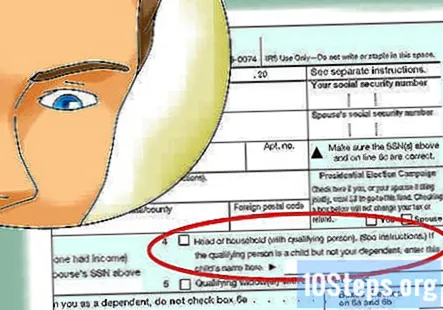

Valitse ruutu ”Kotitalouden päällikkö."Kun olet antanut henkilökohtaiset tietosi, sinun on valittava ruutu" Kotitalouden päällikkö "osoittaaksesi hakemistosi.

- Voit myös hakea vapautusta itsellesi ja jokaiselle huollettavallesi, kunhan kukaan muu veronmaksaja ei voi vaatia sinua huollettavaksi.

Viimeistele verosi. Kun olet nimittänyt itsesi kotitalouden päälliköksi, sinun on annettava kaikki vaaditut tiedot IRS-lomakkeella 1040 tai lomakkeella 1040A.

Yhteisökysymykset ja vastaukset

Voinko luetella sulhaseni huollettavana, jotta voin hakea perheenpäätä? Hän on jo ilmoittanut veronsa.

Taloudellinen neuvonantaja Jill Newman on Ohio-sertifioitu kirjanpitäjä (CPA), jolla on yli 20 vuoden kirjanpitokokemus. Hän sai CPA: n Ohion kirjanpitolautakunnalta vuonna 1994, ja hänellä on kauppatieteiden kandidaatti liiketaloudessa / kirjanpidossa.

Voiko entinen aviomieheni vaatia kotitalouden päällikköä, jos hän maksaa kaikki talon kulut ja asumme kämppäkaverina?

Taloudellinen neuvonantaja Jill Newman on Ohio-sertifioitu kirjanpitäjä (CPA), jolla on yli 20 vuoden kirjanpitokokemus. Hän sai CPA: n Ohion kirjanpitolautakunnalta vuonna 1994, ja hänellä on kauppatieteiden kandidaatti liiketaloudessa / kirjanpidossa.

Voiko entinen aviomieheni vaatia kotitalouden päällikköä, jos hän maksaa kaikki talon kulut ja asumme kämppäkaverina?

Hän voisi, mutta haluat jättää verosi vahvistavalla tavalla.

Voinko tehdä ilmoituksen kotitalouden päälliköksi, jos tyttäreni ja hänen kolme lastaan ovat asuneet kanssani ja minä maksan kaikesta, jos hän on jo jättänyt palauttamisensa kotipalveluna?

Ainoa tapa tehdä tämä olisi, että hän laatii muutetun ilmoituksen (1040X), vaihtaen arkistointiaseman yksinhuoltajaksi ja väittäen vain itsensä huollettavaksi. Kun tämä on tehty, voit hakea perheen päätä ja käyttää kolmea lasta huollettavana. Jos hän kieltäytyy muuttamasta palautustaan, et voi tehdä muuta kuin lopettaa maksamisen kaikesta ja alkaa veloittaa häneltä siellä asumisesta.

Voinko luetella sulhaseni huollettavana?

Kyllä, jos maksat suurimman osan sulhasesi elinkustannuksista, hän asuu kanssasi, ja hänen tulonsa jäävät tiettyihin rajoihin.

Pitääkö minun merkitä lapseni veroihini, jos entinen aviomieheni vaati häntä veroistaan ja hän asui kanssani?

On monia tekijöitä, jotka määrittävät parhaan toimintatavan, kuten kuinka paljon aikaa hän elää vuoden aikana entisen aviomiehesi kanssa, joka tukee lasta taloudellisesti jne. Suosittelen ottamaan yhteyttä paikalliseen veroasiamieheen, joka voi antaa sinulle lisätietoja perustuen yksilölliseen skenaarioosi.

Luin kotitalousvaatimukset. Luulen tapaavani heitä. Olen naimaton ja maksoin kaikki vuodet 2019, mukaan lukien asuntolainani ja veroni. Tyttöystäväni on asunut kanssani koko vuoden. Täyttänkö vaatimukset? Vastaus

Jos asun lapseni naimattoman äidin luona eikä hänellä ole tuloja, voinko silti tehdä ilmoituksen kotitalouden päällikkönä? Vastaus

Kuinka voin todistaa, että maksoin yli puolet kodin ylläpitokustannuksista, jos käytin vaimoni kanssa jaettua pankkitiliä kaikkien kustannusten maksamiseen? Vastaus

Voiko puoliso vaatia yksinhuoltajaa tai perheenpäätä, kun toinen puoliso hylkäsi heidät? Vastaus

Pitäisikö sukulaisen olla huollettava, kun joku hakee kotipäänään? Vastaus

Vinkkejä

- Jos hän vaatii perheen päätä, mutta toinen puoliso vaatii lasta vapautukseksi (jakamaan oikeudenmukaisesti lapsiin liittyvät verosäästöt), sinun tulee jättää lomake 8332, Vapaudenhoidon vanhemman vapauttamista koskevan vaatimuksen vapauttaminen / peruuttaminen. Tämä lomake antaa vanhemman, jolla ei ole huostaanottoa, vaatia lasta huollettavaksi.

Varoitukset

- Tarkista verokoodi joka vuosi ennen veroilmoituksen tekemistä, sillä kotitalouden päällikkönä tehtäviä tietoja koskevat vaatimukset voivat muuttua.